Postawa proaktywna vs reaktywna, a ubezpieczenia. Czy zastanawiałeś się kiedyś, w jaki sposób reagujesz na to, co przynosi Ci życie? Czy masz w zanadrzu nie tylko plan A, ale także plany B, C czy nawet D? A może wędrujesz przez życie wyznając dewizę „carpe diem” i reagujesz na bieżąco na pojawiające się problemy?

Postawy: proaktywna i reaktywna, które są obecne w naszym codziennym życiu, mają niebagatelny wpływ na decyzje podejmowane również w obszarze ubezpieczeń.

Postawa proaktywna polega przede wszystkim na braniu odpowiedzialności za to, co nas spotyka. Na stawianiu czoła pojawiającym się problemom. Na wychodzeniu z inicjatywą i pozytywnym spojrzeniu na świat.

Ludzie proaktywni więcej czasu poświęcają na planowanie i spoglądanie z boku na własną sytuację. Wiedzą, czego chcą od życia, ale mają przygotowane również „opcje zapasowe”, gdyby ich plan A się nie powiódł. Dzięki temu łatwiej jest im przystosować się do nieprzewidzianych sytuacji, które stają im na drodze.

Postawa reaktywna to branie życia takim, jakie wydaje się być w danym momencie. To poczucie szczęścia, gdy spotyka nas coś dobrego i poczucie pecha, gdy zdarza się coś złego.

Ludzie reaktywni nie zawsze myślą o swoim wpływie na los, pozostawiając odpowiedzialność za to co się dzieje czynnikom zewnętrznym, na które nie maja wpływu np. koniunkturze, innym ludziom, konkurencji, nieprzewidzianym zdarzeniom. Zazwyczaj nie tworzą planów awaryjnych, a gdy przydarzy się coś negatywnego, na bieżąco szukają rozwiązań.

Dobrym przykładem różnych postaw było wprowadzenie Polskiego Ładu. Niektórzy przedsiębiorcy słysząc o zmianach w rozliczeniu podatkowym od razu zabrali się do wnikliwego rozpoznania sytuacji. Umówili się na rozmowę z księgową, doradcą podatkowym, poszukali nowych możliwości kumulowania swojego kapitału za pomocą ulg podatkowych i zmodyfikowali swój biznes. Inni przedsiębiorcy stwierdzili po prostu, że „tego już za dużo” i zamknęli bądź zawiesili swoją działalność, powracając do pracy na etacie. Większość przedsiębiorców natomiast, mimo iż nowe zasady obowiązują już kilka miesięcy, wciąż nie poświęciła czasu na to, aby poznać nowy system. Są za to zdziwieni, że na ich kontach zostaje mniej pieniędzy i narzekają na bieżącą sytuację.

Jako ekspert ds. ubezpieczeń i finansów nie neguję żadnej z wyżej wymienionych postaw. Prawda jest taka, że większość z nas w niektórych sytuacjach reaguje proaktywnie, a w innych reaktywnie.

Moim zadaniem jest pomóc do planu A dorzucić również plany B, C, D; pomóc zbudować postawę proaktywną, która sprawi, że niezależnie od okoliczności moi klienci dadzą sobie radę.

Tym planem może być odpowiednio dobrana polisa, czyli taka, która pozwoli na „miękkie lądowanie” w momentach, gdy życie nieoczekiwanie się komplikuje. Dlatego na pierwszym spotkaniu z klientem (osobą indywidualną lub firmą) skupiam się na przeprowadzeniu analizy potrzeb, dzięki której w krótkim czasie mogę zapoznać się z obecną sytuacją mojego klienta. Po zadaniu odpowiednich pytań wiem już:

czym się zajmuje mój klient i na czym mu zależy,

za kogo czuje się odpowiedzialny,

w jaki sposób obecnie jest zabezpieczony przed nieprzewidzianymi wypadkami (poważne zachorowania, złamania i operacje, wypadki samochodowe, utrata pracy, zalanie mieszkania itp.),

- czy i jaką ma zbudowaną zadowalającą poduszkę finansową (oszczędności),

czy jest świadomy wysokości swojej emerytury i czy ma gotowy plan na zgromadzenie odpowiednich środków na godne jej przeżycie.

Po spotkaniu analizuję informacje uzyskane od klienta oraz dopasowuję odpowiednie rozwiązania ubezpieczeniowe i finansowe dostępne na rynku.

To, co przynosi niewątpliwą satysfakcję to informacje zwrotne moich klientów. Bardzo często słyszę: „no teraz, to mam obraz swojej sytuacji życiowej. Nigdy się nad tym wszystkim nie zastanawiałem, dziękuję”.

W tym temacie, istotną sprawą jest kwestia ubezpieczenia głównego żywiciela rodziny. Kto to taki?

Posłużę się przykładem:

Podczas jednego ze spotkań, zapytałem klientów - małżeństwo z dwójką dzieci, kto głównie utrzymuje rodzinę?

Było to ważne pytanie, ponieważ jak się okazało, do budżetu domowego co miesiąc wpływa 10 000zł, a za ponad 70% tego dochodu jest odpowiedzialna jedna osoba – żona, i to ona jest właśnie głównym żywicielem rodziny, który powinien posiadać ubezpieczenie.

Bardzo często okazuje się, że miesięczne koszty stałe w rodzinie przewyższają 50% ich wspólnych dochodów. I tak też było w przypadku małżeństwa z którym się spotkałem. Osiągają oni co miesiąc ok. 10 000 zł dochodu, z czego ponad 5 000 zł to zobowiązania. Zadajmy sobie w tym momencie pytanie: co stałoby się z tą rodziną, gdyby nieoczekiwanie główny żywiciel rodziny zmarł i z dnia na dzień do budżetu domowego przestałyby co miesiąc wpływać pieniądze, które zarabiał?

Poza oczywistym faktem, że musieliby oni poradzić sobie ze stratą i spróbować przeorganizować na nowo swoje życie, pozostałaby kwestia finansowa. Rodzinne dochody spadną nagle do wysokości 3 000 zł, a miesięczne koszty stałe nadal wynosiłyby ponad 5 000 zł. Jeśli ta rodzina nie posiada pokaźnej poduszki finansowej w postaci oszczędności, konieczne będzie cięcie kosztów. Zwykle zaczyna się od rezygnacji z codziennych przyjemności i przyzwyczajeń związanych ze standardem życia do jakiego bliscy są przyzwyczajeni. Następnie dochodzi do wyprzedaży majątku. Codzienne życie staje się coraz trudniejsze...

Patrząc na opisany przykład, warto zadać sobie pytanie: gdybym dzisiaj odszedł, co zostawię swoim najbliższym – kapitał czy zobowiązania?

Ubezpieczenie na życie pozwala zabezpieczyć bliskich na wypadek naszego odejścia. Do określenia odpowiedniej sumy ubezpieczenia na wypadek śmierci potrzebna jest rzetelna analiza potrzeb, obejmująca nasze zarobki i wydatki miesięczne, oszczędności, zobowiązania i rodzinne plany długoterminowe (remont, wymiana samochodu, finansowe zabezpieczenie naszych dzieci na start w dorosłe życie, ewentualna opłata ich studiów).

W trakcie analizy może się okazać, że nie wystarczy ubezpieczyć siebie tylko do wysokości kwoty kredytu hipotecznego, czego coraz częściej wymagają banki, ale trzeba też dodatkowo pomyśleć, co stałoby się z bliskimi, gdyby nas zabrakło. Polisa na życie o wysokiej sumie ubezpieczenia za śmierć głównego żywiciela rodziny zdecydowanie pomaga rodzinie nie tylko spłacić zaciągnięte zobowiązania, ale daje także finansowy oddech na 1-2 lata i niezbędny czas na znalezienie i wprowadzenie nowych, skutecznych rozwiązań.

Wracając do wcześniej opisanego przykładu.

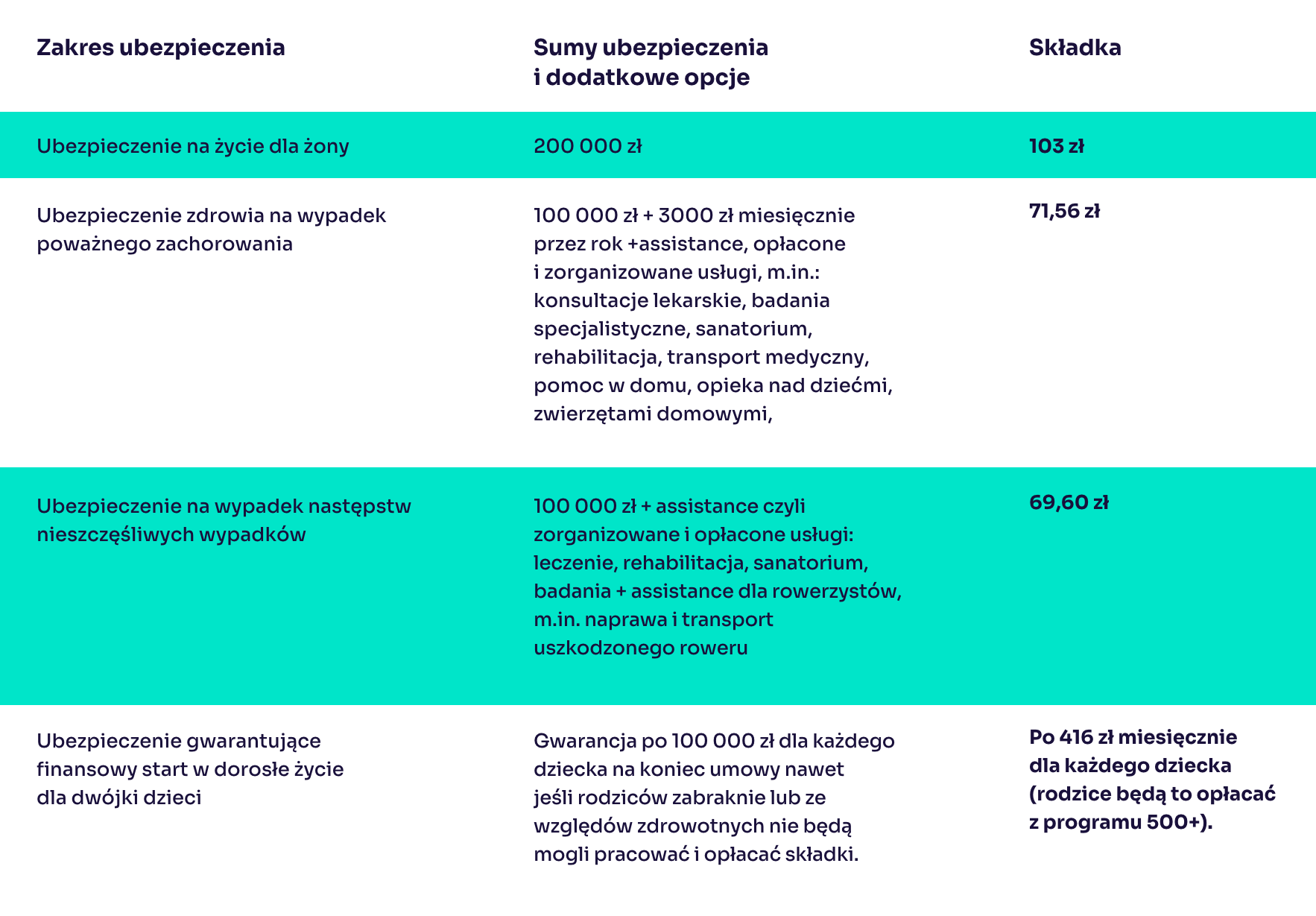

Po dokładnej analizie sytuacji, małżeństwo zdecydowało się ubezpieczyć życie żony jako głównego żywiciela rodziny na sumę 200 000 zł, dodatkowo rozszerzyć ochronę o następstwa poważnych zachorowań i wypadków na kwotę 100 000 zł z zapewnieniem zorganizowanego i opłaconego leczenia.

Oprócz tego małżonkowie postanowili zagwarantować każdemu ze swoich dzieci po 100 000 zł na start w dorosłe życie. Wybrali opcję, w której nawet jeśli ich zabraknie lub coś się stanie i nie będą mogli pracować w trakcie oszczędzania, dzieci wkraczając w dorosłość i tak otrzymają zagwarantowaną kwotę.

Podsumowując:

Podobne plany tworzę dla osób prowadzących jednoosobowe działalności gospodarcze, sportowców czy osób obarczonych dużym ryzykiem chorób genetycznych.

Żyjemy w nieprawdopodobnym tempie, zbyt mało czasu poświęcając refleksjom nad swoją sytuacją życiową. A to ważne, aby na chwilę się zatrzymać i zastanowić na wszystkimi ewentualnościami.

A jaką postawą Ty się kierujesz odnośnie swojego życia i jego perspektyw?

Jaka jest Twoja sytuacja ubezpieczeniowa?

Jeśli czujesz, że potrzebna jest Ci pauza i chwila zastanowienia nad tym „co będzie, gdy…” oraz potrzebujesz pomocy w stworzeniu własnych planów awaryjnych, nie odkładaj tego na później. Bądź proaktywny!